ksk 国税

国税とは、国家が国民に対して課す税金の総称であり、国の財政を支える基盤となる重要な制度です。日本では、所得税、法人税、消費税などが代表的な国税に該当します。

これらの税収は、社会保障、教育、防災、インフラ整備など、国民生活の様々な分野に使われており、公平かつ適正な納税が求められています。

国税の徴収や管理を担うのは国税庁であり、納税者への対応や脱税防止策の実施も重要な役割です。国税制度の仕組みを正しく理解することは、現代社会を生きる上で欠かせない知識と言えるでしょう。

日本の国税制度の概要

日本の国税制度は、国家運営の基盤として重要な財源を提供する役割を担っており、中央政府である国が納税者から直接徴収する税金のことを指す。

国税には、個人や法人の所得に課される所得税や法人税、物やサービスの取引に課される消費税、相続や贈与にかかる相続税・贈与税、そして酒やたばこなどの特定物品に課される間接税など、多様な種類が存在する。

これらの税収は、社会保障、教育、防衛、インフラ整備など、国の重要政策の財源として幅広く活用されている。国税庁が所管するこの制度は、税法の解釈や納税手続きの管理、税務調査の実施など、全国的な税務の統一的な運用を担っており、国民一人ひとりの納税意識と密接に結びついている。

主要な国税の種類とその特徴

日本における代表的な国税には、主に所得税、法人税、消費税、相続税、酒税、たばこ税がある。所得税は個人の所得に対して課され、累進課税方式を採用しており、所得が高くなるほど税率も上がる仕組みになっている。

法人税は企業の利益に対して課されるもので、企業の経営状況に応じた公平な負担を求められている。消費税は、商品やサービスの販売価格に一定の割合(現行10%)で課される間接税であり、すべての消費者が負担する点が特徴である。

相続税は財産を相続した場合に、その金額に応じて課税されるもので、財産の再分配の観点からも重要な税である。また、酒税やたばこ税などは、特定の嗜好品に課されるため、健康政策との関連も深く、抑制的課税の性格を持つ。

| 税種 | 課税対象 | 主な特徴 |

|---|---|---|

| 所得税 | 個人の所得 | 累進課税、年末調整・確定申告制度 |

| 法人税 | 企業の利益 | 法人格を持つ企業が納税義務者 |

| 消費税 | 物品・サービスの取引 | 10%(軽減税率あり) |

| 相続税 | 相続財産 | 基礎控除あり、超過分に課税 |

| 酒税 | アルコール飲料 | 製造・輸入時に課税 |

国税の徴収と管理を担う国税庁の役割

国税の適正かつ効率的な徴収と管理は、国税庁(National Tax Agency)が中心となって行っている。国税庁は財務省の外局に位置づけられ、全国に展開する税務署や国税局を通じて、納税申告の受領、税務調査の実施、税法違反の摘発、納税相談への対応などの業務を統括している。

特に確定申告の時期には、多くの納税者が税務署やe-Tax(電子申告)システムを利用し、所得税や消費税の申告を行う。

また、脱税や申告漏れを防止するため、国税庁はデータ分析を活用した監視体制を強化しており、不正行為に対して厳正な対応を行っている。さらに、納税者への啓発活動や税教育の推進にも力を入れており、納税の公正性と透明性の確保に努めている。

国税と地方税の違いと仕組み

日本では税が国税と地方税に大きく分けられており

国税庁の役割と納税者支援の仕組み

国税庁は日本の中央省庁の一つであり、所得税、法人税、消費税などの国税に関する政策の策定や徴収を担っている。

この機関は全国の税務署を通じて納税者に対し、税務相談や申告支援を提供しており、e-Taxシステムの導入により、オンラインでの確定申告や還付請求が容易になっている。

また、脱税防止や国際的な税務協力にも力を入れており、BEPS(税源浸食および利益移転)対策の一環として、跨国企業の適正課税を推進している。国税庁は、納税義務の公平性と税制度の透明性を維持するため、継続的な改革と情報開示を行っている。

国税と地方税の違い

国税は国が法律に基づいて徴収する税金で、主な種類には所得税、法人税、相続税、関税などがある。一方、地方税は都道府県や市町村が課税権を持っているもので、住民税や固定資産税、自動車税などが含まれる。

大きな違いは徴収主体とその使途にあり、国税の収入は国の一般会計に組み入れられ、国防や社会保障など広域的な政策に使用されるのに対し、地方税は地域の行政サービスや公共施設の運営に充てられる。また、申告・納付の手続きも異なり、国税は原則として国税庁の管轄、地方税は地方自治体の窓口やシステムで処理される。

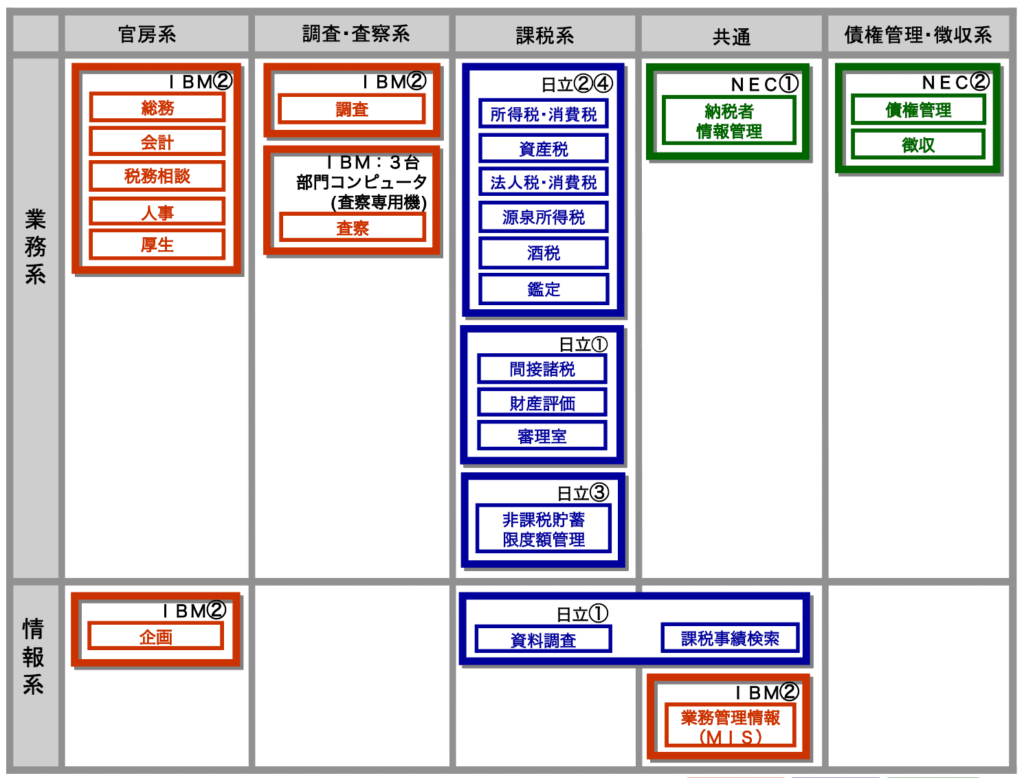

国税庁の組織構造と税務署の機能

国税庁は財務省の外局として位置づけられており、内部には納税者満足推進室や国際課税部門、情報管理部門など複数の局・部から構成されている。

全国各地には約500の税務署が設置されており、それぞれが管轄地域の納税者に対し、確定申告の受け付け、税務調査、滞納処分、相談対応などの業務を担当している。

特に税務調査の実施や給与支払報告書の管理、そして納税相談室による個別対応は、納税者の理解促進と制度の適正な運用に不可欠な機能である。これらの組織が連携することで、税収の確保と納税サービスの向上が図られている。

所得税の仕組みと申告方法

所得税は個人の所得に対して課される代表的な国税であり、累進課税制度が採用されているため、所得金額に応じて税率が段階的に上昇する。

給与所得者は原則として年末調整により税額が調整されるが、副業や配当、不動産収入などがある場合は確定申告が必要になる場合がある。

申告期間は毎年2月16日から3月15日までとされており、e-Taxを利用するか、税務署の窓口に紙の書類を提出する方法がある。また、医療費控除やふるさと納税の寄付金控除など、条件を満たせば還付を受けることもでき、納税者の負担軽減に寄与している。

消費税の仕組みと課税対象

消費税は、国内での商品販売やサービス提供に対して課される間接税で、現在の標準税率は10%(軽減税率8%適用品あり)である。

この税金は事業者が消费者から預かり、納税義務者として国税庁に納付する仕組みになっており、課税対象にはほとんどすべての取引が含まれるが、教育関連や医療サービスなど一部の分野は非課税とされている。

インボイス制度は2023年10月に本格導入され、適格請求書保存制度として、仕入税額控除の証憑としての機能を持つことで、適正課税の徹底が図られている。事業者は登録申請を行い、インボイスを発行事項を正確に記録する必要がある。

国税の滞納と督促手続き

国税を納期限までに納付しない場合、督促状が送付され、その後滞納処分の手続きが開始される。まず財産調査が行われ、預金や給与、不動産などに対して差押えが実施される可能性がある。

特に、滞納額が大きい場合や長期化しているケースでは、第三者への通知や公示送達といった特別な措置も取られ、最終的には財産の換価(売却)に至ることもある。

また、一定額以上の滞納があると納税者番号の公表がなされるほか、代表者名や会社名が公表され、社会的信用を失うリスクがある。国税庁ではこうした措置の前に、納税相談や分割納付の申請といった納付支援にも対応している。

よくある質問

ksk国税とは何ですか?

ksk国税は、日本における国が徴収する税金の総称ではありません。おそらく「国税庁(国税)」と混同されている可能性があります。国税庁は所得税、消費税、法人税など、国が管理・徴収する税金を担当する行政機関です。kskという記述に正確な公式情報は見当たらず、誤記または特定の文脈に依存する表記と思われます。

国税はどのような種類がありますか?

日本の国税には主に所得税、法人税、消費税、相続税、贈与税、酒税、たばこ税などがあります。所得税は個人の収入に課される税金で、法人税は企業の利益に課されます。消費税は商品やサービスの取引に対して課され、現在の標準税率は10%です。国税庁がこれらの税金の申告・徴収・管理を行っています。

国税の申告はどのように行いますか?

国税の申告は原則として納税者自身が行います。例えば所得税の確定申告は、毎年2月16日から3月15日までの間に、源泉徴収がないまたは不足している場合に税務署に申告書を提出します。e-Tax(電子申告)の利用も可能です。必要な収入や経費などの書類を整え、正しい計算に基づいて申告することが重要です。

納税が難しい場合はどうすればよいですか?

納税が難しい場合は、国税庁に「納税の猶予」や「分期納付(ふんきのうふく)」の申請ができます。収入の減少や災害などの理由があれば、一定期間の支払い繰延や分割払いが認められる場合があります。早めに最寄りの税務署に相談し、必要な書類を提出することが重要です。無断で支払いを遅らせるのは避けましょう。

Si quieres conocer otros artículos parecidos a ksk 国税 puedes visitar la categoría 国税.

コメントを残す