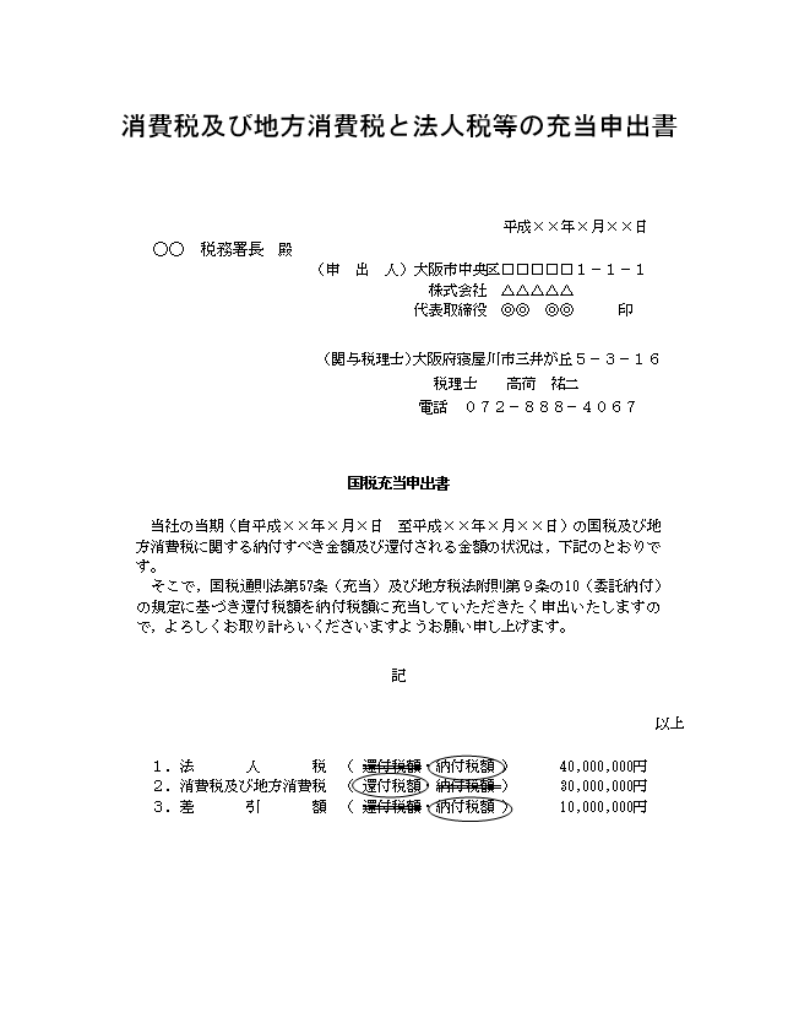

国税 充当 申出 書

国税充当申出書は、納税者が滞納している国税を特定の債権に充当させることを税務当局に申請するための正式な書類です。

この制度は、他に保有する公的請求権や還付金などを滞納税額の支払いに充てる場合に利用され、納税者の資金繰り改善や効率的な税務管理を支援します。

申請にあたっては、充当の対象となる債権の種類や金額、関連書類の添付などが求められます。適切な手続きを行うことで、納税義務をスムーズに履行できるため、多くの方にとって重要な手段となっています。

国税充当申出書の概要とその重要性

国税充当申出書は、納税者が滞納している国税の支払いを、自身の所有する還付金や給付金などから充当(相殺)することを税務署に申請するための正式な書類です。

この制度は、「国税徴収法」に基づいており、納税者が一括して税金を支払うことが困難な場合でも、将来受け取る還付金等を活用して効率的に納税義務を果たすことを可能にします。

申請を行うことで、延滞金の発生を抑制できたり、納税者と税務当局の間で支払いの調整がしやすくなったりするなど、双方に利点があります。

特に、確定申告で還付金の見込みがある一方で所得税や消費税の滞納がある場合、この申出書を提出することで自動的に還付金が税額に充当されるため、資金繰りの改善にもつながります。

国税充当申出書の利用対象となる税や給付金

国税充当の対象となるのは、主に所得税、消費税、法人税といった国税の滞納額であり、これらに対して適用されます。

一方、充当の原資となるのは、納税者に対して税務署が支払う予定の税額の還付金や、特定の制度に基づく給付金(例:新型コロナウイルス関連の持続化給付金など)が該当します。

地方税や社会保険料の滞納には適用されず、あくまで国税同士の相殺に限られます。また、還付金の発生が確定していない段階でも申出は可能ですが、実際に還付が認められた時点で充当が実行されます。このため、将来の税務処理を見据えて、意図的にこの制度を利用する納税者もいます。

国税充当申出書の提出方法と必要な手続

国税充当申出書は、管轄の税務署の窓口に直接提出するか、郵送によって届け出ることができます。オンラインでの提出は現時点では対応しておらず、所定の書式(国税庁HPからダウンロード可)に必要事項を記入・署名・捺印したものを提出する必要があります。

重要なのは、申出書に記載する納税者番号や滞納している税目・金額、充当を希望する還付金の種類などを正確に記入することです。誤った情報が含まれていると充当処理が出来なくなるため、事前に税務署に相談したり、記入例を確認したりすることが推奨されます。提出後は、税務署から確認の連絡がある場合もあります。

充当申出の効力と注意点

一度提出された国税充当申出書は、原則として取消しはできません。これは、税務当局が還付処理と同時に充当を自動で行う仕組みであるため、取り消しによって処理の混乱を防ぐためです。

また、還付金が充当された場合、 taxpayersはその還付金を受け取ることができません。ただし、還付額が滞納税額を上回る場合、超過分については通常どおり納税者に支払われます。

一方、還付金が滞納額を下回る場合は、残額について引き続き徴収が行われます。このため、充当による影響を事前に理解し、資金計画を立てる必要があります。特に、還付金を生活資金としてあてにしている場合、充当により想定外の出費が生じる可能性がある点に注意が必要です。

| 項目 | 詳細 |

|---|---|

| 申請対象税目 | 所得税、消費税、法人税など国税に限る |

| 充当原資 | 還付金、特定の給付金(例:持続化給付金) |

| 提出方法 | 税務署窓口または郵送、オンライン非対応 |

| 取消しの可否 | 原則として不可、提出後は変更ができない |

| 処理タイミング | 還付決定時に自動で充当、即時効力がある |

国税充当申出書の基本構成とその重要性

国税充当申出書は、納税者がある税額を過払いしている場合に、その金額を他の納付予定の税目へ充当(移管)することを申請するための正式な書類である。

この書類を適切に提出することで、返還手続きを待つことなく迅速に税負担を調整できるため、特に法人税や消費税など複数税目を課される事業者にとって非常に有益な制度である。

国税庁の規定によれば、申出書には過払い金額の明細、充当先の税目、その納期限、納付すべき税額の計算根拠などを明記する必要があり、書式は所定の様式(国税庁様式第34号)に従って作成される。提出時期も重要で、充当を希望する税目の納期限前までに所轄の税務署に提出しなければ認められないため、計画的な申出が求められる。

国税充当申出書の提出要件

国税充当申出書を有効に提出するためには、いくつかの要件を満たす必要がある。まず、充当の対象となる過払い税額が確定していることが前提であり、例えば確定申告の修正や税務調査によって還付金が生じていることが証明できなければならない。

また、充当先として指定できるのは、納期限を迎えたか、その前後の未納税額に限られ、未来の納税義務には適用できない。

さらに、申出書は本人または納税代理人が作成・提出することができ、法人の場合は代表者の署名・押印が必須となる。これらの要件が整っていない場合、税務署は充当を認めず、通常の還付手続きに回されることになるため注意が必要である。

充当できる税目の範囲

国税充当申出書では、特定の条件の下で複数の国税への充当が可能である。具体的には、所得税、法人税、消費税、相続税、贈与税などの主要な国税間で、過払い分を充当できる。

例えば、法人税で還付されるべき金額を、未納の消費税の支払いに充てることが認められている。ただし、地方税や社会保険料、罰金・滞納金などへの充当は一切認められていない。

また、税目ごとの納付期限や充当可能期間にも制限があるため、充当の対象となる税目を事前に正確に把握し、適切な申請を行うことが重要である。この制度の柔軟性は、キャッシュフローの管理に大きく貢献する。

申出書の作成手順と記入例

国税充当申出書を作成する際には、国税庁が定めた様式第34号に従って正確に記入することが不可欠である。まず、納税者の氏名または名称、住所、納税者番号を明記し、過払いとなっている税目とその金額を詳細に記載する。

次に、充当を希望する税目、納期限、当該税額を具体的に示す。併せて、充当の根拠となる還付決定通知書や確定申告書の写しなどを添付する必要がある。記入例としては、「過払い分の所得税 100万円を、平成○年分の未納法人税に充当する」といった形で明確に記述し、誤解を招かないようにする。不備があると却下されるため、正確性と完結性が求められる。

税務署での審査プロセス

申出書が税務署に提出されると、担当官による審査プロセスが開始される。この審査では、過払いの事実が正しいか、充当先の税目や金額に誤りがないか、必要な書類がすべて添付されているかが一つひとつ確認される。

特に、過払いの証明資料としての還付通知や申告書との整合性が重点的にチェックされる。審査に数日から1週間程度かかることが一般的で、問題がなければ充当が承認され、充当先の税額が自動的に減額される。

一方で不備が見つかった場合、補正を求められたり、充当が認められなかったりする可能性もあるため、提出前に内容を二重に確認することが推奨される。

誤った充当申請のリスクと回避策

国税充当申出書において誤った申請を行った場合、充当が取り消されるだけでなく、延滞税の課税や追加の調査の対象となるリスクがある。たとえば、事実と異なる過払い額を記載したり、充当できない税目を指定したりすると、税務上の信用を失う可能性がある。

このような事態を避けるには、申請前に税理士などの専門家に内容を確認してもらうことが有効である。また、過去の申告書や納付状況を正確に整理し、充当の根拠を明確にしておくことで、誤りを防げる。制度の正確な理解と慎重な手続きが、納税者自身を守る最大の手段となる。

よくある質問

「国税充当申出書」とは何ですか?

「国税充当申出書」とは、納付すべき国税がある場合に、還付される税金をその未払いの税金に充当することを申请する書類です。還付金と未納税額を相殺することで、実際に受け取る還付金が減少またはゼロになりますが、未納分の支払い義務が消滅します。確定申告時や還付金 발생時に提出します。

国税充当申出書を提出するメリットは何ですか?

国税充当申出書を提出することで、還付金を未納の税金に充てることができ、支払いを簡略化できます。また、延滞税がかかるのを防げるため、経済的な負担を軽減できます。特に、還付金よりも未納額が多い場合に有効で、返金を受け取らずに自動的に充当されるため、管理も楽になります。

国税充当申出書はどこに提出すればよいですか?

国税充当申出書は、管轄の税務署に提出します。通常、確定申告書と一緒に提出することが多く、還付申告を行う際に一緒に添付します。電子申告を利用する場合は、e-Taxで一括して提出可能です。提出先や方法に迷った場合は、最寄りの税務署に確認することをおすすめします。

国税充当申出書の提出後、変更や取り消しは可能ですか?

いいえ、国税充当申出書の提出後は、原則として変更や取り消しはできません。一度充当が適用されると、還付金の支払いは行われず、未納税額の支払いとみなされます。そのため、提出前に内容をよく確認し、本当に充当する必要があるかを十分に検討することが重要です。

Si quieres conocer otros artículos parecidos a 国税 充当 申出 書 puedes visitar la categoría 国税.

コメントを残す